-

华为拟供应链改善计划,打破手机存储器短缺格局

2017-06-15 61483

61483

-

小米AI音箱发布:为何一夜之间让智能音箱产业链傻了眼?

2017-07-28 6520

-

深度剖析:风口之上的无人商店和它背后的"黑科技"

2017-07-12 4193

-

UAS系统为英唐电子“智”领未来助力

2018-01-05 4010

-

中通视际Zotost借助优软UAS,提升企业软实力

2018-01-05 3871

-

华为孟晚舟:数字化转型三个核心洞见

2023-04-26 3556

-

SaaS凭什么打动上市公司的CIO?

2017-02-17 3503

-

高凌信息:携手UAS-ERP企业管理软件, 展开全面管理优化

2018-01-12 3377

-

微带天线分析

2017-07-11 3338

-

优软学堂:PCB走线注意事项

2017-06-16 3273

OmniVision“爸爸们”的二次冲锋:这次要借韦尔半导体的壳?

573

2017-06-27

今年3月31日晚间,北京君正发布公告称,宣布终止了对于北京豪威科技100%股权的重大资产重组事项。虽然北京君正收购北京豪威失败,但是还是有其他买家对北京豪威感兴趣。

6月5日,上海韦尔半导体股份有限公司(以下简称“上海韦尔”)发布重大资产重组进展公告,其股票已于2017年6月5日起连续停牌,预计不超过一个月。而根据业内的最新消息显示,上海韦尔此次资产重组的标的就是北京豪威。

北京豪威的前世今生

北京豪威为一家注册在北京的中外合资公司,业务由其下属OmniVision Technologies,Inc.,(美国豪威科技)开展。

美国豪威科技(OminiVison,以下简称OV)其成立于1995年,2000年在美国纳斯达克的上市,是一家领先的数字成像解决方案提供商,其CMOS图像传感芯片广泛应用于消费级和工业级应用市场,具体包括智能手机、笔记本、平板电脑、网络摄像头、安全监控、娱乐设备、数码相机、摄像机、汽车和医疗成像系统等领域。早些年的智能手机里到处都可以看到OV的图像传感器,其中就包括苹果iPhone、HTC、金立、华为、Moto等品牌厂商的众多机型。但最近几年被索尼、三星以及一些中国本土厂商冲击得很厉害,所以其现在的产品更多地出现在中低端产品上。

2015年5月,OV就正式同意被中信资本、北京清芯华创投资管理有限公司和金石投资有限公司组成的财团以约19亿美元的现金价格收购,并最终于2016年初完成私有化并成为北京豪威的下属公司。根据最终协议,交易价格为每股29.75美元,总计约19亿美元(按照当时的汇率,约合人民币130亿元)。

而OV当时之所以同意被收购,主要是受其业绩持续的大幅下滑影响。而且更为要命的是,在高端市场OV失去了苹果的订单,并且被索尼和三星挤压,低端市场更是被Hynix、格科微、思比科、奇景等中韩厂商的蚕食。

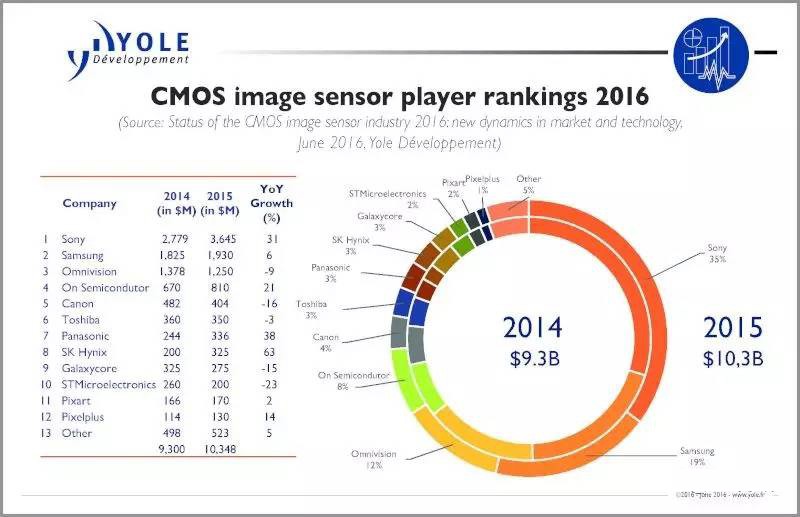

根据公开资料显示,2015年OV实现销售12.5亿美元,出货量达8.72亿颗,在全球市场占有率为12%。虽然OV依然是全球CIS领域市占率仅次于索尼及三星的第三大供应商,但是其2015年的全球市占率较2014年的17%市占率大幅下滑约5个百分点。

虽然OV在智能手机市场失利,不过在车用摄像头方面,其仍是国内最大的CIS厂商,在车用CIS领域也耕耘近10年。主要客户有宝马、奔驰、丰田、本田等外资大厂,有3500万到4000万颗的年出货量水准。

另据Yole Development公布的最新市场研究报告,CMOS传感器行业将在未来5年内继续保持快速增长,2015年至2021年的年复合增长率预计将达到10.4%,届时整个市场价值有望达到188亿美元。这也意味着,如果OV在接下来的几年内能够运作得当,那么其有望乘势重新崛起。

不过,对于OV的收购方——清芯华创、中信资本和金石投资来说,他们都是投资机构,其购入OV的目的也是为了找到愿意接盘的下家,实现投资收益。而这个下家本来应该是北京君正。

北京君正收购北京豪威科技失败

2016年6月,北京君正发布公告,宣布将有重大事项产生,从此开始了长达9个月多的停牌。2016年12月,重大事项开始浮出水面。北京君正拟以发行股份及支付现金的方式购买北京豪威100%股权、视信源100%股权、思比科40.43%股权。其中北京豪威100%股权的作价为120亿元、视信源100%股权的作价为3.55亿元,思比科40.43%股权的作价为2.67亿元。其中通过发行股份支付总价高达104.77亿元。同时北京君正还计划向实际控制人刘强以及员工持股计划等5名对象募集配套资金不超过21.55亿元。

虽然从北京君正对于北京豪威的120亿元的收购报价来看,中信资本、清芯华创和金石投资这笔投资似乎是亏了,但是我们可以看到,即使是按照北京君正公布收购北京豪威后的股价最高点的市值来算,北京君正当时的最高市值也不到80亿元(截止2017年6月26中午收盘,北京君正的市值已跌至42亿元不到)。而且,从重组预案中披露的北京豪威的资产情况可以看出,其无论在总资产、净资产还是营业收入方面,均是北京君正的数倍。显然这是一次蛇吞象式的重组,而且对于北京豪威的120亿收购当中,绝大部分(超过100亿)都是通过发行股份来支付的。重组若成功,北京豪威的爸爸们(中信资本、清芯华创和金石投资)有望成为北京君正的大股东,这显然是一次中概股的曲线“借壳上市”。不过可惜的是,由于证监会的干预,这桩收购最终还是黄了。

今年3月31日晚间,北京君正发布公告称,由于近期国内证券市场环境、政策等发生较大变化,公司拟终止126.22亿收购北京豪威100%股权、视信源100%股权及思比科40.43%股权的重大资产重组事项。而这起重组之所以被证监会干预,也主要是由于目前证监会对于“海归企业的借壳上市行为”严格监管。

上海韦尔半导体将收购北京豪威科技?

虽然北京君正收购北京豪威失败,但是还是有其他很多中国买家对北京豪威感兴趣。6月5日,上海韦尔半导体股份有限公司(以下简称“韦尔半导体”)发布重大资产重组进展公告,其股票已于2017年6月5日起连续停牌,预计不超过一个月。而根据业内消息,韦尔半导体此次资产重组的标的就是北京豪威。

资料显示,韦尔半导体成立于2007年5月,总部坐落于张江高科技园区集电港,是一家以自主研发、销售服务为主体的半导体器件设计和销售公司。该公司研发设计的半导体产品主要有分立器件(包括、TVS、MOSFET、肖特基二极管等)、电源管理IC(包括LDO、DC-DC、LED背光驱动、开关等)、直播芯片和射频芯片等。公司代理分销的半导体产品主要有被动件(包括电阻、电容、电感等)、结构器件、分立器件和IC等。

韦尔半导体旗下还有15家子公司,2家分公司,1家参股公司,2016年营收约21亿元,在深圳、台湾、香港等地设立办事处,代理产品线包括:ON、FREESCALE、YEGEO、NICHICON、RUBYCON、SEOUL、LITEON、松下、南亚、乾坤、国巨、Molex等。客户:中兴、魅族、联想、金立、小米、TCL、海尔等国内大型电子厂商。最近几年,韦尔半导体还收购了数字电视接收芯片设计企业北京泰合志恒和元器件代理商香港华清电子。

可以看得出,韦尔半导体除了自身具有研发实力之外,还拥有强大的元器件分销能力。如果能够将北京豪威收入囊中,那么不仅能够增强自己的研发实力,同时也将为自己的分销业务带来一条重要的产品线,并且也或将帮助北京豪威进一步打开市场。当然,对于韦尔半导体来说,其目前主要还是以分销为主,如何来整合以研发为主的北京豪威是一大问题。

值得注意的是,美国豪威现任CEO Shaw Hong先生以及COO Henry Yang、CFO Anson Chan、以及两名VP,John Li和Cooper Wu,均为华人。而且COO Henry Yang还业于清华大学。同时,韦尔半导体的创始人虞仁荣先生毕业于清华大学。而且之前准备收购北京豪威的北京君正的总经理刘强也是清华大学毕业。另外需要指出的是,目前北京豪威的大股东清芯华创也是清华系的资本。而这也是传闻韦尔半导体将收购北京豪威的一个隐性因素。

二次“借壳”即将上演?

前面提到,此前北京君正收购北京豪威的报价是120亿人民币,由于时间间隔并不长,那么韦尔半导体的要想成功收购北京豪威,报价也应该会在120亿元左右。然而,截止股票停牌前,韦尔半导体(股票名称:韦尔股份)的总市值也仅为83.8亿,显然,这应该是北京豪威“借壳”的第二次尝试。

对于中信资本、清芯华创和金石投资来说,北京豪威现在似乎是一块烫手山芋,拖的时间越长,其价值将会越低,虽然此前的一次“借壳”遭遇了失利,但相信这一次应该是做足了准备。

相比之前的北京君正来说,目前韦尔半导体(股票名称:韦尔股份)的总市值要高出了不少,待到韦尔半导体正式公布收购消息之后,经过一番拉升,总市值可能有望超过120亿。另外,关键的一点在于韦尔半导体的注册地址是在中国(上海)自由贸易试验区(以下简称“上海自贸区”),而在上海自贸区内的企业优势就在于可以实现海外直接投融资,有利于企业进行跨境投融资、国际并购。这个政策性优势,或许也正是北京豪威选择与韦尔半导体结合进行“二次借壳”的一个关键因素。